News

Polskie spółki giełdowe na drodze do większej odpowiedzialności klimatycznej

Image

Zmiany w raportowaniu niefinansowym – kogo dotyczą?

ABC… raportów niefinansowych

Współczesne organizacje mają wiele możliwości, aby pozytywnie wpływać na środowiskowe, zarządcze czy społeczne aspekty biznesu przez budowanie przejrzystych i świadomych strategii zrównoważonego rozwoju. Jednym z narzędzi, które pozwala zarówno przedsiębiorcom, jak i ich interesariuszom monitorować, a w końcu udoskonalać modele związane z zarządzaniem aspektami ESG (Environmental, Social and Governance) jest raport niefinansowy. To właśnie z raportów tego typu – raportów społecznych, czy też raportów wpływu - możemy dowiedzieć się wielu przydatnych informacji, np. tego, jakie inicjatywy wdraża organizacja, aby zmniejszać swój wpływ na klimat. Treść raportu powinna być skierowana nie tylko do inwestorów lub akcjonariuszy, ale także do innych interesariuszy przedsiębiorstwa, dlatego ważne jest, aby stała się bogatym źródłem wiedzy. Jest to zatem ogromna wartość - biorąc pod uwagę rosnącą konkurencję, ale także świadomie budowane wymagania obecnych i potencjalnych przyszłych klientów czy odbiorców. Tworzenie rzetelnych raportów niefinansowych może pozytywnie wpływać na kształtowanie relacji biznesowych z otoczeniem spółki: budowanie wiarygodności w oczach interesariuszy. Zawarte w raporcie społecznym dane pozwalają na świadome decydowanie dotyczące rozwoju organizacji. Decyzje te, podjęte zgodnie z zasadami zrównoważonego rozwoju, będą pozytywnie wpływać na wiele zależności z otoczeniem, a także, w myśl najnowszych zmian legislacyjnych UE, na warunki dotyczące pozyskiwania kapitału.

Zmiany, które mają wejść w życie w związku z unijną Dyrektywą o Raportowaniu ws. Zrównoważonego Rozwoju nakładają na przedsiębiorstwa nowe obowiązki oraz poszerzają znacząco ich zakres w stosunku do obecnie funkcjonującej Dyrektywy nt. Raportowania Niefinansowego (NFRD – ang. Non- Financial Reporting Directive[1]).

Dyrektywa CSRD[2] (ang. Corporate Sustainability Reporting Directive), która w finalnej formie ujrzy światło dzienne w 2023 roku znacząco rozszerzy grupę raportujących podmiotów, wpłynie również na zakres oraz formę raportowania, a także nałoży obowiązek weryfikacji raportu przez niezależną stronę trzecią.

Korzyści płynące z raportowania zrównoważonego rozwoju

Organizacja Global Reporting Initiative (GRI)[3] wskazuje pięć głównych korzyści, które wynikają z raportowania z obszarów ESG dla organizacji[4]:

-

Budowanie zaufania

Publikowanie rzetelnych wyników niefinansowych może wpływać pozytywnie na odbiór organizacji przez interesariuszy, a co za tym idzie budowanie z nimi stabilnej relacji opartej na zaufaniu.

-

Optymalizacja procesów oraz systemów

Prace nad stworzeniem i opublikowaniem raportu niefinansowego dają możliwość zrewidowania procesów decyzyjnych oraz modelu zarządzania w organizacji. Analiza i wprowadzenie zmian w procesach, które zachodzą w przedsiębiorstwie pozwala na ich optymalizację oraz zredukowanie kosztów dzięki systematycznym pomiarom.

-

Efektywna realizacja wizji i strategii

Regularna analiza mocnych i słabych stron organizacji oraz podejmowanych przez nią inicjatyw oraz projektów pozwala na bieżące korygowanie strategii, która może dynamicznie się zmieniać, biorąc pod uwagę szybko zmieniające otoczenie i warunki gospodarcze ostatnich lat. Pozostając w ciągłym procesie doskonalenia, zarząd – poprzez opracowanie transparentnego raportu ESG - ma możliwość rozwijać wizję, a także integrować założenia zrównoważonego rozwoju ze strategią biznesową, uwzględniając szerszy wachlarz ryzyka rozwojowego wraz ze scenariuszami mitygacyjnymi.

-

Redukcja kosztów compilance

Analiza skuteczności działań związanych ze zrównoważonym rozwojem może realnie wspomóc przedsiębiorstwo w sprawnym wypełnianiu wymogów regulacyjnych, co pozwoli uniknąć kar finansowych związanych z naruszeniami. Uniknięcie takich kar będzie jednoznaczne z eliminacją ryzyka wizerunkowego i związanych z nim kosztów naprawczych.

-

Budowanie przewagi konkurencyjnej

Publikowanie raportu zrównoważonego rozwoju wspomaga organizacje w pozyskiwaniu inwestycji, negocjowaniu umów, a także w tworzeniu nowych projektów oraz działań, co umożliwia wchodzenie na nowe, coraz bardziej atrakcyjne rynki czy pozyskiwanie nowych grup klientów.

Motywacje oraz korzyści płynące z takiego raportowania wynikają z potrzeby prowadzenia dialogu z interesariuszami na temat działań związanych ze zrównoważonym rozwojem organizacji. Ponadto, przedstawienie szerokiego zakresu informacji dotyczącego obszarów środowiskowych, społecznych oraz ekonomicznych angażuje i integruje wielu pracowników z różnych działów do pracy nad tym samym projektem.

Zmiany w raportowaniu niefinansowym

Podstawą do zmiany dyrektywy NFRD, która obecnie dotyczy raportowania niefinansowego jest Europejski Zielony Ład, który ma przyczynić się do jeszcze bardziej inkluzyjnej i zrównoważonej gospodarki Unii Europejskiej. Jednym z istotnych instrumentów do osiągniecia celów wyznaczonych przez Europejski Zielony Ład ma być zapewnienie raportowania przez przedsiębiorstwa istotnych, porównywalnych i wiarygodnych informacji na temat zrównoważonego rozwoju dla interesariuszy. Nowe założenia mają zawierać się w nowej dyrektywie CSRD, która zostanie wprowadzona w 2023 roku.

Istotne zmiany, które zostaną wprowadzone w obszarze raportowania niefinansowego[5]:

-

Zakres jednostek

Komisja proponuje, aby obowiązkiem raportowania objąć wszystkie duże spółki (bez względu na to czy są notowane na giełdzie) i duże grupy kapitałowe. Wszystkie podmioty objęte tym obowiązkiem zaczną raportowanie od 1. stycznia 2024 roku, za rok 2023. Jednostki, aby zostać określone jako duże muszą przekroczyć dowolne dwa z trzech kryteriów, tj:

- suma bilansowa: 20 000 000 EUR;

- przychody netto ze sprzedaży: 40 000 000 EUR;

- średnia liczba zatrudnionych w roku obrotowym: 250 (zmiana w stosunku do poprzednich okresów, z 500 na 250).

Małe i średnie jednostki rozpoczną raportowanie od 1. stycznia 2026 roku, za rok 2025 i będą to mogły robić wedle uproszczonych europejskich standardów raportowania.

Warto mieć również na uwadze, że z jednej strony dyrektywa CSRD będzie wyznaczać zasady oraz etapy dołączania poszczególnych jednostek do raportowania nt. kwestii środowiskowej, zaś z drugiej na rynku może nastąpić reakcja łańcuchowa zainicjowana przez duże spółki, ponieważ będą one musiały pozyskać od mniejszych podmiotów niezbędne dane, a w rezultacie wymuszą na nich raportowanie niefinansowe.

-

Rodzaj standardu raportowania

Dyrektywa CSRD zniesie dotychczasową dowolność w wyborze standardów raportowania. EFRAG opracuje jednolite europejskie standardy raportowania informacji o zrównoważonym rozwoju dla dużych jednostek oraz małych i średnich spółek giełdowych, które będzie składało się z kilku pakietów i będzie jednolite dla wszystkich.

-

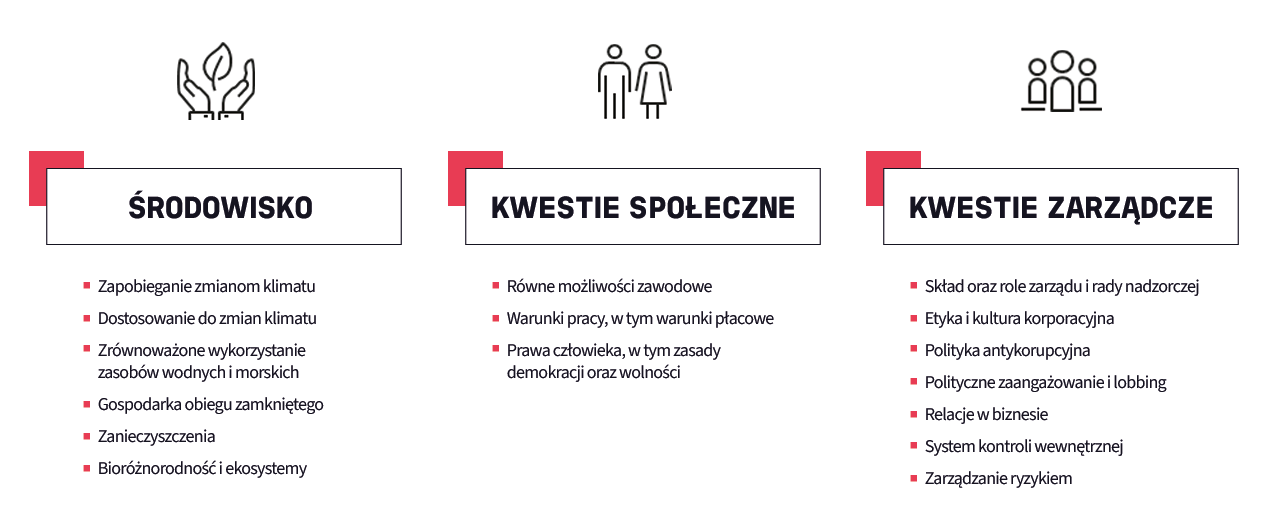

Zakres raportowanych informacji

Nowa dyrektywa w znacznym stopniu doprecyzuje zakres obszarów raportowania, które są związane z kwestiami zrównoważonego rozwoju, finansowania oraz zmianami klimatycznymi. Celem jest zapewnienie porównywalności danych, co pomoże ocenić działania pomiędzy firmami.

Image

Źródło: Projekt dyrektywy UE w sprawie raportowania przedsiębiorstw na temat zrównoważonego rozwoju, https://www.youtube.com/watch?v=3sEn_tE0bC8

- "Najbardziej istotną zmianą w raportowaniu ma być zakres danych. W myśl zasad NFRD to organizacja mogła wybrać, które dane niefinansowe chce ujawnić, ponieważ dyrektywa ta nie wskazywała zakresu obligatoryjnego raportowania. Nie eliminowało to zatem ryzyka kreowania „zielonego” wizerunku poprzez ujawnianie tylko tych wyników, które były atrakcyjne – z pominięciem tych, które mogłyby wpłynąć negatywnie na odbiór danej organizacji przez interesariuszy" – podsumowuje nadchodzące zmiany Paulina Szulc-Kłosińska, Sustainability Consultant w Bureau Veritas. - "Zgodnie z CSRD dane niefinansowe będą musiały być ujawniane w pełnym zakresie, co wyeliminuje potencjalny greenwashing korporacyjny."

-

Forma oraz miejsce raportowania

Kolejna zmiana dotyczy miejsca raportowania, które ma zostać ujęte w sprawozdaniu z działalności, umożliwi to jednostkom tzw. raportowanie zintegrowane.

-

Weryfikacja informacji niefinansowych

Znaczącą zmianą w dyrektywie jest wprowadzenie obowiązkowej weryfikacji informacji niefinansowych, na początku na poziomie ograniczonej pewności.

-

Digitalizacja i otagowanie

Raportowanie informacji o zrównoważonym rozwoju będzie mieć formę elektroniczną, a informacje tam zawarte mają być otagowane zgodnie z Taksonomią EU, co pozwoli na maszynowe sczytywanie informacji zawartych w raporcie. Docelowo wszystkie sprawozdania mają być dostępne na specjalnej platformie, która powstanie z inicjatywy KE.

Warto zaznaczyć, że CSRD wpłynie nie tylko na kształt samego raportu, ale przede wszystkim zrewolucjonizuje proces jego tworzenia – od momentu lokalizacji danych, poprzez ich pozyskanie po odpowiednie zestawienie i interpretację. Oczekuje się, że może wpłynąć to na zmiany strukturalne firm – tworzenie nowych jednostek czy działów dedykowanych zarządzaniu zrównoważonym rozwojem. Wydaje się, że dotychczas funkcjonujący model, nierzadko oparty o pojedynczego specjalistę ds. CSR, zatrudnionego w dziale HR czy PR, nie sprosta ambitnym wyzwaniom CSRD, które to wymagają, uwzględniania idei zrównoważonego rozwoju na każdym szczeblu organizacji.

Czym jest otagowanie wg CSRD?

CSRD ma zapewnić nie tylko transparentność prezentowanych danych ESG, ale przede wszystkim umożliwić sprawne i rzetelne ich porównywanie. Dzięki wprowadzeniu elementów aktywnej digitalizacji poprzez tagowanie danych niefinansowych w ogólnej bazie danych niefinansowych, tworzenie zestawień oraz weryfikowalne przez interesariuszy i potencjalnych inwestorów ma stać się łatwo dostępne.

Raport niefinansowy – jak się do niego przygotować?

Stworzenie raportu niefinansowego jest złożonym procesem, który, ze względu na czasochłonność i zaangażowanie wielu działów i pracowników w organizacji, należy podzielić na kilka etapów.

Image

Źródło: RAPORTOWANIE NIEFINANSOWE PORADNIK DLA RAPORTUJĄCYCH: https://mf-arch2.mf.gov.pl/c/document_library/get_file?uuid=041fa0d5-333b-4074-b583-6465cda2f687&groupId=764034

Przed rozpoczęciem prac nad stworzeniem raportu niefinansowego zarząd firmy powinien odpowiedzieć sobie na kilka podstawowych pytań. Pozwoli to uniknąć wielu błędów, które można popełnić już w pierwszych krokach procesu:

- Jaki jest cel stworzenia raportu?

- Które obszary w organizacji mogą wypracować największą wartość, dzięki procesowi raportowania?

- Które obszary są kluczowe dla firmy w kontekście środowiskowym, społecznym oraz korporacyjnym?

- Do jakiej grupy interesariuszy będzie kierowany raport oraz jakie informacje mogą być dla nich istotne?

Po zrewidowaniu potrzeb oraz możliwości dla organizacji oraz interesariuszy można przystąpić do tworzenia raportu[6]:

· Prace przygotowawcze

Prace nad raportem to złożony proces, w który zaangażowanych zostanie wiele osób. Pracownicy, wybrani do grupy roboczej powinni uczestniczyć w szkoleniach oraz warsztatach, które przybliżą tematykę zrównoważonego rozwoju, a także standardy raportowania. Warto rozważyć, aby w tym procesie uczestniczyli również zewnętrzni eksperci, którzy będą mogli podzielić się swoim doświadczeniem w tym obszarze.

· Zdefiniowanie aspektów raportowania

Grupa robocza, wybrana do przeprowadzenia prac w pierwszym kroku powinna zdefiniować elementy, które powinny zostać zaraportowane. W tym kroku warto przeprowadzić analizę potrzeb i oczekiwań interesariuszy. To dzięki jej wynikom przedsiębiorstwo jest w stanie zdefiniować najważniejsze aspekty, które powinny być ujęte w raporcie niefinansowym.

· Dobór wskaźników

W procesie przygotowywania raportu zrównoważonego rozwoju warto zorganizować spotkanie grupy roboczej oraz zarządu, aby wybrać wskaźniki, które będą obrazowały każdy z aspektów ESG. Niezwykle ważnym jest, aby uwzględnić wymogi ustawowe, które regulują dobór wskaźników i sposób raportowania.

· Zebranie danych niezbędnych do sporządzenia raportów

Warto zwrócić uwagę na aspekt jakości zbieranych danych. Podczas agregacji informacji, które będą zasilały raport, członkowie zespołu, powinni dostarczać jak najbardziej precyzyjne materiały, każdorazowo wskazując źródło - dokumenty, na podstawie których wkład do raportu został opracowany.

· Opracowanie treści raportu

Podczas tworzenia treści raportu, dobrą praktyką jest wyznaczenie jednej osoby z zespołu, która będzie posiadała wiedzę merytoryczną, a także miała umiejętność sprawnego pisania tekstów. Prace nad redagowaniem treści raportu można podzielić na kilka etapów, które obejmą zarówno czynności edytorskie, jak i opracowanie architektury graficznej.

· Weryfikacja raportu

W trakcie tworzenia raportu oraz po jego zakończeniu warto weryfikować dane w nim zawarte. Walidacja może zostać przeprowadzona przez zespół tworzący raport, jak również przez niezależnego weryfikatora (pamiętajmy, że weryfikacja raportu przez niezależną stronę trzecią będzie wymagana w raporcie za 2023 rok).

Dzięki weryfikacji minimalizujemy ryzyko przedstawienia nieprawdziwych lub niepełnych danych. Transparentność i rzetelność przedstawionych informacji jest niezwykle istotna, w szczególności dla jego odbiorców. Dodatkowo, wyniki z procesu weryfikacyjnego dostarczają cennych informacji, które będą przydatne podczas doskonalenia raportowania niefinansowego naszej organizacji.

· Komunikacja

Gdy ostateczna wersja raportu niefinansowego jest już gotowa, należy zadbać o to, aby dotarł on do najważniejszych dla firmy interesariuszy. W pierwszej kolejności oczywiście warto, aby z raportem zapoznali się pracownicy firmy. Aby treść raportu dotarła do jak największej rzeszy odbiorców, należy stworzyć komunikację, która zostanie opublikowana przez biuro prasowe, na social mediach oraz stronie internetowej organizacji. W pracach nad kolejnym raportem może okazać się niezwykle przydatne zebranie informacji zwrotnej odnośnie zeszłorocznego raportu np. w formie ankiety.

POTRZEBUJESZ PORADY CZY DODATKOWYCH INFORMACJI?

CHCIAŁBYŚ OTRZYMAĆ KOSZTORYS?

JAKĄ POMOC OFERUJE BUREAU VERITAS?

Bureau Veritas wspiera odpowiedzialne firmy, świadcząc usługi w zakresie audytu i weryfikacji ich wysiłków nakierowanych na łagodzenie wpływu na zmianę klimatu. Weryfikujemy ślad węglowy organizacji, a także raporty dotyczące postępów w osiąganiu zerowej emisji netto. Ponadto walidujemy i weryfikujemy projekty związane z offsetowaniem i usuwaniem dwutlenku węgla z atmosfery, sprawdzając poprawność przyznawania kredytów węglowych. Nasi eksperci mogą również zweryfikować twierdzenia dotyczące praktyk biznesowych neutralnych pod względem emisji dwutlenku węgla, zapewniając zewnętrzną weryfikację i certyfikację zgodną z różnymi normami.

Wykonujemy także obliczenia śladu węglowego organizacji oraz produktów, gdzie jednym z rezultatów usługi są narzędzia do wykonywania obliczeń w przyszłości, jak Carbon Footprint Calculator lub BV Carbon Footprint Tool. Ofertujemy także szkolenia w tej tematyce.

Warto się zapoznać:

- Dyrektywa Parlamentu Europejskiego i Rady dotycząca ujawniania informacji niefinansowych: https://eurlex.europa.eu/legalcontent/EN/TXT/?uri=CELEX%3A32014L0095

- Pakiet zrównoważonego finansowania: https://finance.ec.europa.eu/publications/sustainable-finance-package_en

- Global Reporting Initiative|Standardy raportowania GRI: https://www.globalreporting.org/

- Warsztaty online Ministerstwa Finansów oraz Ministerstwa Funduszy i Polityki Regionalnej Projekt dyrektywy UE w sprawie raportowania przedsiębiorstw na temat zrównoważonego rozwoju: https://www.youtube.com/watch?v=3sEn_tE0bC8

- Raportowanie niefinansowe poradnik dla początkujących: https://mf-arch2.mf.gov.pl/c/document_library/get_file?uuid=041fa0d5-333b-4074-b583-6465cda2f687&groupId=764034

[1] https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32014L0095

[2] https://finance.ec.europa.eu/publications/sustainable-finance-package_en

[3] https://www.globalreporting.org/

[4] https://www.globalreporting.org/media/jzylu3ek/the-value-of-sustainability-reporting-and-the-gri-standards.pdf

[5] https://www.youtube.com/watch?v=3sEn_tE0bC8

[6] RAPORTOWANIE NIEFINANSOWE PORADNIK DLA RAPORTUJĄCYCH: https://mf-arch2.mf.gov.pl/c/document_library/get_file?uuid=041fa0d5-333b-4074-b583-6465cda2f687&groupId=764034